- 18 janvier 2023

Temps de lecture : 5 min

Le taux d’usure est un terme qui est au cœur de l’actualité depuis plusieurs mois. Mais quelle est la signification de ce terme ? Quel est son impact sur l’obtention d’un crédit immobilier ? Quelles sont les conséquences de la réévaluation mensuelle pour les emprunteurs ? Nous allons vous donner le mode d’emploi du taux d’usure afin de comprendre ce terme, son actualité et ses conséquences sur l’obtention de votre prêt immobilier.

Taux usure : en quoi consiste-t-il ?

Quel est l’objectif du taux usure ?

Le taux d’usure a été mis en place pour éviter des propositions de prêt abusives. Le taux d’usure est donc le taux maximal que les banques peuvent accorder. Il permet donc de protéger les consommateurs lorsqu’ils veulent emprunter. Il évite donc aux consommateurs d’avoir des mensualités qu’ils ne peuvent pas payer.

Comment est calculé le taux d’usure ?

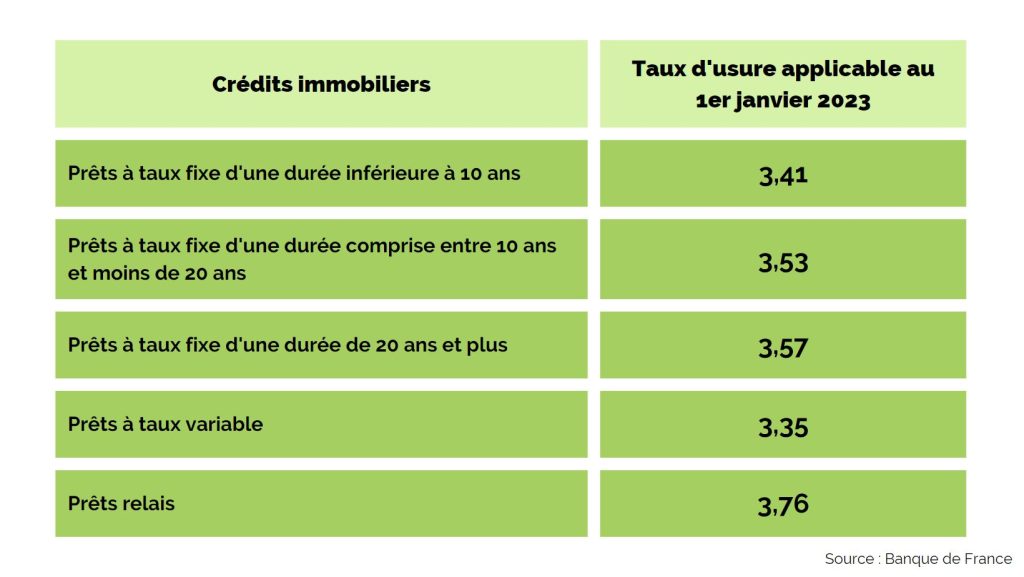

Le calcul du taux d’usure est définit par la législation française comme « le taux moyen pratiqué au cours du trimestre précédent, augmenté d’un tiers ». Ainsi, chaque trimestre la Banque de France effectue une enquête auprès des établissements de crédit et des sociétés de financement afin d’évaluer la moyenne des taux annuels effectif global (TAEG) du trimestre passé, pour chaque catégorie de prêt. Plus précisément, le TAEG comprend le taux d’intérêt nominal (le taux de votre emprunt) et également sous conditions d’autres éléments qui sont :

- les frais de dossier

- les coûts d’assurance et de garanties obligatoires

- les frais liés à un intermédiaire comme les frais de courtage

En règle générale, le taux d’usure est calculé tous les trimestres et il est annoncé la troisième semaine du trimestre. Tous les trois mois, le taux d’usure change vous pouvez les retrouver sur le site de la Banque de France.

Taux d’usure et immobilier : quel est l’impact sur l’obtention d’un crédit immobilier ?

Lorsque vous souhaitez acheter un logement, vous pouvez le financer grâce à un crédit immobilier. Les établissements financiers vont vous présenter une offre de prêt où vous trouverez le coût total de votre crédit. En effet, sur votre offre de prêt figurent le taux nominal, l’assurance du prêt et la garantie. Cela vous rappelle quelque chose ? Le taux annuel effectif global (TAEG). Il permet l’évaluation du montant de votre emprunt. Le TAEG doit être inférieur au taux d’usure en vigueur, sinon il sera qualifié d’usuraire ce qui est illégal. Comme expliqué précédemment, le taux d’usure est calculé tous les trois mois alors que les banques actualisent leur taux tous les mois afin d’être attractives, en prenant en compte le contexte économique. Bonne nouvelle, le 11 janvier 2023 a été décidé que la Banque de France allait calculer tous les mois le taux d’usure afin de faciliter l’accès au crédit immobilier.

Taux d’usure en 2023 : quelles sont les conséquences de la réévaluation mensuelle ?

Le 11 janvier 2023, un entretien a eu lieu, entre le ministère de l’économie, la Banque de France et certains professionnels en courtage. A la suite de cette réunion, la Banque de France a donné son accord pour la modification temporaire du calcul du taux d’usure. Une mesure qui va être appliquée début février ou au plus tard début mars. Nous allons vous expliquer pourquoi c’est un avantage pour votre projet immobilier.

Quel changement va apporter la réévaluation mensuelle en 2023 ?

Le plus gros changement et l’objectif de cette mesure sont de calculer l’actualisation des taux mensuellement et non une fois par trimestre. La réévaluation mensuelle est nécessaire à cause de l’augmentation rapide des taux d’intérêt. En effet, cette situation a été nommée « l’effet ciseau », les taux bancaires augmentent plus rapidement que le taux d’usure, actualisé tous les trimestres. Ainsi, la réévaluation mensuelle va permettre de réduire « l’effet ciseau », car le taux d’usure va être revu mensuellement tout comme les taux d’intérêts.

Une bonne nouvelle pour votre projet immobilier, mais pour quelles raisons ?

Lorsque les emprunteurs étaient victimes de « l’effet ciseau », ils devaient trouver plusieurs solutions afin d’obtenir leur prêt, comme jouer avec la concurrence, négocier les frais de courtage, prendre une assurance de prêt dans une autre banque … afin de réduire le taux annuel effectif global (TAEG). La réévaluation mensuelle du taux d’usure devrait permettre d’obtenir son crédit immobilier plus facilement et aussi plus rapidement. En effet, les banques pourraient ajuster leurs taux et octroyer un prêt sans dépasser le plafond usuraire. Ainsi, la réévaluation tous les mois du taux d’usure est donc une très bonne nouvelle pour les personnes souhaitant souscrire à un emprunt pour leur projet immobilier.

Vous avez un projet immobilier ?

Notre équipe se rend disponible pour répondre à toutes vos questions et vous accompagner dans votre projet immobilier. Découvrez notre concept de logements uniques qui rassemble les avantages d’une maison individuelle au prix d’un appartement.